経済、お金、支払い方法は、石器時代以来変化してきました。これらはすべて、人類の進化を示す重要なバロメーターです。私たちの原始的な生活手段は、後進的な生活様式を反映しています。最先端の技術によって推進される現代の支払いシステムは、私たちの技術力のもう一つの例です。

金融取引のデジタル化は、絶対確実で確実な決済システムを求める大きな一歩でした。当初の目標はすべて達成したと主張する人もいるかもしれません。しかし、過去 4 ~ 5 年間でデジタル決済システムは飛躍的に進歩しており、近い将来にはさらに劇的な変化が予想されます。

2023 年に爆発的に成長すると予想されるデジタル決済ビジネスのテクノロジー、プロセス、トレンドを詳しく見ていきます。

参照: ポスト COVID-19:フィンテックの台頭か衰退か?

デジタル決済とは何ですか?

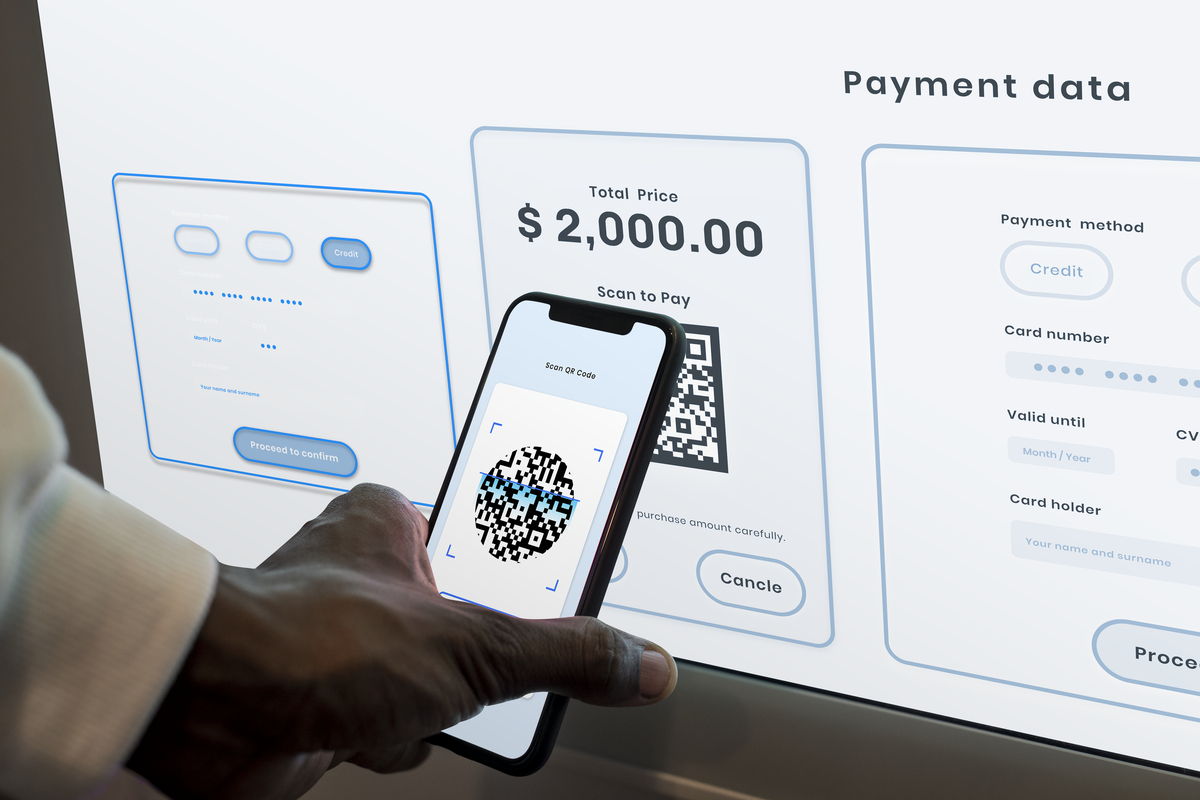

デジタル決済サービスでは、取引が完全にオンラインで行われるため、実体のある通貨のやり取りは行われません。支払いの送信者と受信者は、取引を完全にデジタルで行います。

顔なし、ペーパーレス、キャッシュレスは、今日のデジタル決済のほんの一例です。

デジタル取引はオンラインでもオフラインでも発生する可能性があることを覚えておくことが重要です。たとえば、Amazon での購入の場合、デジタル決済はモバイル ウォレットで行われます。同様に、実店舗で購入する際に現金ではなくモバイル ウォレットを使用することを選択した場合も、デジタル決済テクノロジーの一部となります。

電子取引を受け入れる技術

1. クレジットカード/デビットカード

カードは、支払いの安全性、利便性など、多くの機能と利点があるため、頻繁に使用されています。デビットカード、クレジット カード、プリペイド バンキング カードの最も重要な利点は、さまざまな形式の電子支払いに適応できることです。顧客は、デジタル支払いサービスまたはモバイル ウォレットにカード情報を保存することで、キャッシュレスで購入することができます。広く受け入れられ、高く評価されているカード支払いネットワークの例としては、Visa、Rupay、MasterCard などがあります。銀行が発行するクレジット カードとデビット カードは、オンライン、モバイル アプリケーション、POS 端末、対面など、デビット カードとクレジット カードが受け入れられる場所ならどこでも受け入れられます。

2. モバイルウォレット

スマートフォンに適切なアプリをインストールすることで、モバイル ウォレットやデジタル ウォレット サービスが利用できます。安全な取引を行うために、デジタル ウォレットまたはモバイル ウォレットは、銀行口座、デビット カード/クレジットカード、またはその両方から暗号化されたデータを保存します。モバイル ウォレットにお金を入れて、商品やサービスの支払いに使用できます。プラスチック カードを使用したり、カードの検証値や 4 桁の PIN を記録したりする必要はもうありません。全国のさまざまな金融機関が E ウォレット サービスを導入しており、市場に参入した多くの民間企業もいます。Paytm、Mobikwik、Freecharge などは、モバイル ウォレット アプリケーションのほんの一例です。モバイル ウォレットを使用すると、ユーザーは送金や受け取り、オンラインや店頭での商品やサービスの支払いなどを行うことができます。特定のモバイル ウォレットの使用にはコストがかかる場合があります。

3. オンラインバンキング

「オンライン バンキング」という用語は、ワールド ワイド ウェブ上で金融取引を処理することを意味します。金融サービスには、送金と受け取り、定期預金の開設、口座の解約などが含まれます。電子バンキング、バーチャル バンキング、インターネット経由のバンキングはすべて同じものを指す名前です。顧客は、インターネット バンキングを介してオンラインで送金する場合、多くの場合、NEFT、RTGS、または IMPS を利用します。ユーザー名とパスワードを使用して、クライアントはオンラインで自分のアカウントにアクセスし、さまざまなバンキング サービスを利用できます。オンライン バンキングは、営業時間が決まっている対面バンキングとは異なり、年中無休 24 時間利用できます。インターネット バンキングには多くの可能性があります。

4. モバイルバンキング

「モバイル バンキング」の定義の 1 つは、スマートフォンなどのモバイル デバイスを使用して銀行関連の金融活動を行うことです。モバイル ウォレット、デジタル決済ソリューション、さらには統合決済インターフェース (UPI) などのモバイル決済システムの普及により、モバイル バンキングの範囲は急速に広がっています。現在では、複数の金融機関が開発したアプリケーションが広く利用できるようになったおかげで、ボタンをタップするだけでさまざまな銀行業務を行うことができます。「モバイル バンキング」というフレーズは、このカテゴリに該当するさまざまな金融サービスを表しています。

2023 年のデジタル決済の主要トレンド

2023 年に注目すべきデジタル決済のトップトレンドをご紹介します。

生体認証による識別

2023 年には、生体認証がより一般的になると思われます。生体認証では、個人の固有の身体的特徴を認証手段として利用します。指紋スキャナー、顔認識、虹彩スキャナー、心拍数モニター、静脈マップなどはすべて、このような認証技術の例です。

詐欺や個人情報の盗難が急増しているため、生体認証は 2023 年に行われるすべてのデジタル決済において安全で信頼できる方法になる可能性があります。統計もこの結論を示しています。paymentscardsandmobiles.com によると、2023 年までに、カードベースの支出は世界中でほぼ45 兆ドルに達すると予想されています。

生体認証は、正確性、効率性、セキュリティをすべて 1 つのパッケージにまとめたもので、斬新かつ重要な決済技術です。生体認証は個人の特定の特性を利用するため、非常に安全な認証方法です。この要素は、対象者の忠実な支持者を育成することにも貢献します。

技術的に進歩したジェネレーションZ

少し戻って「ジェネレーション Z」を定義し、私たちがどこに向かっているのか理解しましょう。1999 年から 2012 年の間に生まれた人は、「ジェネレーション Z」または「ジェネレーション Z」と呼ばれることがあります。ジェネレーション Z、つまり「デジタル ネイティブ」は、7 歳から 20 歳の年齢層です。

mccrindle.com によると、2022 年には、世界中に約20 億人の Z 世代がいました。この人口動態の変化の影響は甚大なものになるでしょう。その理由は、2022 年までに世界の人口の大半がテクノロジーとともに成長しているからです。

この次世代は、最先端の、自動化された、より高速で効率的なツールとサービスに大きく依存するようになります。つまり、来年はデジタル決済ソリューションにとって飛躍の年となるでしょう。

カードからコードへ

当初、銀行カードは、特定の数字の並びがある場合にのみ口座の存在を確認するために使用されていました。一方、EMV テクノロジー (Europay、Mastercard、Visa) が普及し、消費者に自動化された安全な購入方法を提供しています。

EMV テクノロジーの特徴の 1 つは、動的なトランザクション コードの使用です。一時コードの使用は、銀行口座のセキュリティにとって大きな前進です。この例に見られるように、コードは銀行口座の管理方法に大きな影響を与える可能性があります。

また、より合理化された資金の送金と保管方法を提供する革新的な決済システムは、将来の金融取引においてプラスチックカードが果たす役割を上回る可能性が高い。

参照: オープン、組み込み、モジュール化、プラットフォーム: Banking as a Service の可能性

結論

オンライン取引は未来の道であり、デジタル決済のトレンドに遅れずについていくことが不可欠です。今後数年間で、実際の通貨の使用からデジタル決済技術の使用への移行が起こります。変革が完了するまでに、人々がデジタル購入を行う方法は大きく変化するでしょう。これらの傾向は、将来の決済システムの形態を決定する上で重要です。前述の傾向の多くは、この操作においても重要な要素となります。しかし、すべてがどのように進化するかは、時間だけが明らかにすることができます。

注目の画像: rawpixel.com による画像

Whitepapers.online を購読して、健康、マーケティング、ビジネス、その他の分野に影響を与えるテクノロジー大手による新しいアップデートや変更について学んでください。また、当社のコンテンツが気に入った場合は、Facebook、WhatsApp、Twitter などのソーシャル メディア プラットフォームで共有してください。